【周刊客服】

1429866508

半月市值缩水超900亿港元, MiniMax估值迎来第一次压力测试

摘要:资本市场不会长期奖励“中国AI稀缺资产”这一标签。

近日,恒生科技指数完成季度调整,MiniMax正式被纳入恒生科技指数成分股名单。过去一年,MiniMax凭借港股市场稀缺的大模型概念受到资金追捧,上市后市值一度突破3883亿港元。此次纳入恒生指数,对于这家今年登陆港股的大模型企业而言,意味着正式跻身香港市场核心科技资产阵营。

指数纳入带来的利好并未持续体现在市值侧。消息公布后,MiniMax股价走高,并于5月底一度升至820港元以上。

进入6月后,MiniMax股价迅速回调,截至6月16日收盘,其总市值已从6月1日的2221亿港元降至1306亿港元,短短半个月蒸发约915亿港元,跌幅超过40%。

与此同时,MiniMax将于7月9日迎来上市后的首批限售股解禁,涉及1.4566亿股股份,按最新股价计算对应解禁市值约606亿港元。

艾媒咨询集团CEO张毅向《凤凰WEEKLY财经》表示,近期股价回调并非由单一因素导致。“短期来看,解禁和回A预期叠加,确实会放大市场波动。尤其是在股价已经历较大涨幅的背景下,市场对于股东减持和后续融资安排都会更加敏感。”张毅表示。此外,随着越来越多全球AI企业启动上市计划,AI资产供给持续增加,市场对于大模型企业的估值逻辑也正在发生变化。

如今,随着解禁窗口、回A计划以及全球AI上市潮同步推进,市场开始重新审视一个问题:支撑MiniMax高估值的因素,究竟还能否持续?

AI稀缺性红利在被稀释

今年上半年,MiniMax吃尽了AI红利。

1月,MiniMax正式登陆港交所,上市首日,其股价盘中一度较发行价上涨超过100%,当日报收345港元,市值突破1067亿港元。随后数月,MiniMax股价持续走高,3月18日盘中一度升至1330港元高位,对应市值达到3883亿港元。

从经营数据来看,二级市场对MiniMax的追捧并非毫无依据。

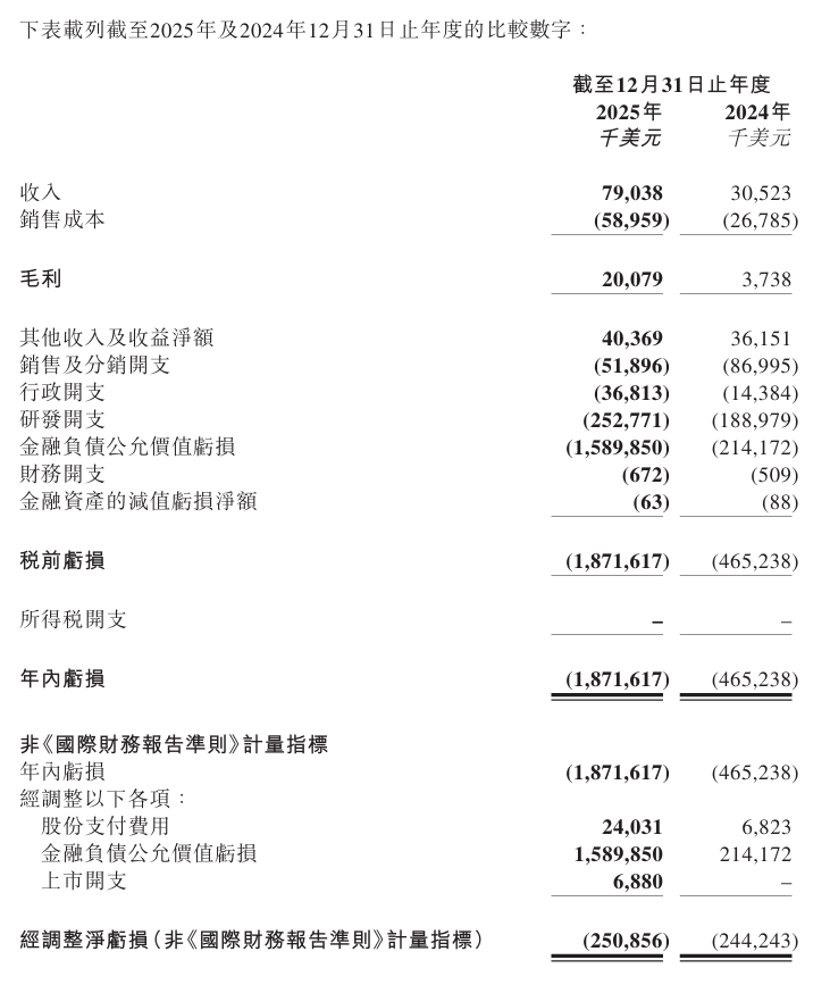

财报显示,2025年MiniMax实现收入7903.8万美元,同比增长158.9%。其中,AI原生产品收入5307.5万美元,同比增长143%;企业服务收入2596.3万美元,同比增长197.8%。

截至2025年底,MiniMax全球累计用户达到2.36亿,企业客户及开发者数量达到21.4万 。

MiniMax2025年年报数据截图

业绩增长并不足以解释MiniMax曾经达到的高估值。

“从目前的经营数据来看,MiniMax的商业化能力仍处于持续验证阶段,但其曾经达到的高估值,很大程度上反映的是市场对AI赛道以及稀缺资产的预期。”张毅表示,作为港股市场少有的纯大模型上市公司,MiniMax在一定程度上承接了市场对于中国AI资产的配置需求。

不过,这种先发优势正在被稀释。

据报道,OpenAI、Anthropic以及SpaceX等科技企业均已进入或准备进入上市阶段。随着更多大型AI企业进入公开市场,投资者可选择的AI资产正在增加。

汇生国际资本总裁黄立冲也认为,过去MiniMax等企业能够获得较高估值,一个重要原因在于其“绝对稀缺性”。

“未来市场比较的将不再是谁代表中国AI概念,而是谁拥有更好的收入增长、毛利率、现金流和商业化能力。”黄立冲表示,投资者最终关注的仍是企业能否持续扩大收入规模、降低推理成本,并将用户转化为稳定付费客户。

综合营收、估值规模等维度对比,MiniMax 和 OpenAI、Anthropic 等行业顶尖企业尚有明显差距。

据财联社援引市场数据测算显示,美国人工智能企业Anthropic最新估值约9650亿美元,对应年化经常性收入(ARR)约470亿美元;对应P/ARR (公司市值/年化经常性收入)约20倍,且有望在2026年二季度实现盈利;对比MiniMax当前市值约193亿美元,ARR约3亿美元,P/ARR约64倍,目标为今年年底将稳定年收入做到10亿美元。

在黄立冲看来,随着全球AI企业进入资本市场,MiniMax未来将面临更多同类企业的直接比较,仅依靠“AI稀缺资产”逻辑已经难以长期支撑高估值。

回A、持续亏损,估值或面临反复波动

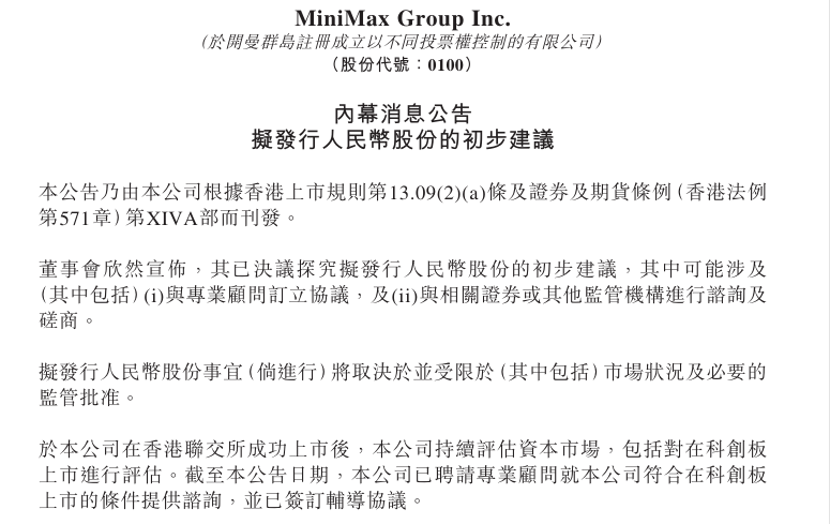

在解禁窗口临近之际,MiniMax又在资本市场启动新的动作。今年5月,MiniMax正式启动科创板上市辅导备案程序。

MiniMax启动科创板上市辅导备案程序公告

“A股和港股对AI企业的估值逻辑差别很大。”黄立冲表示,港股更像全球机构市场,会给AI资产很高的叙事弹性,但也会很快用流动性、解禁、亏损、现金消耗和全球可比公司来杀估值。A股(尤其是科创板),则更容易从“国家科技战略、国产大模型、硬科技研发、产业链自主可控”角度给估值溢价,但也会更看重科创属性、研发投入、核心技术、产业化收入和监管审核口径。

黄立冲进一步表示,估值指标上,对MiniMax这类仍然亏损的大模型公司,市场真正关注的并非PE(市盈率),而是PS(市销率)、ARR(年化经常性收入)、毛利率、研发效率以及现金消耗情况。

亏损和现金消耗正是当下MiniMax仍未破解的问题。

财报显示,2025年MiniMax实现收入7903.8万美元,同比增长158.9%;同期经调整净亏损达到2.509亿美元。若按照国际财务报告准则(IFRS)计算,MiniMax全年净亏损达到18.72亿美元,较上年亏损4.65亿美元进一步扩大。

同期,MiniMax研发投入达到2.53亿美元,同比增长33.8%,约为同期收入的3倍以上。MiniMax回应称,相关支出主要用于完善基础模型及多模态能力、模型迭代及升级。

这意味着,MiniMax目前仍处于“高增长、高投入、高亏损”并存的发展阶段。虽然企业服务收入同比增长近2倍、海外收入占比超过70%,但商业化收入尚不足以覆盖模型研发和基础设施建设带来的成本压力。

黄立冲认为,随着MiniMax启动回A进程,两地估值体系有望逐步收敛,市场对于公司商业化能力和盈利路径的关注度也将进一步提升。

“市场不会长期奖励‘我是中国AI稀缺资产’这件事。”黄立冲认为,“(AI企业)最终还是要回答三个问题:收入增长是否可持续、推理成本能否下降、客户是否愿意持续付费。”

“解禁意味着潜在供给增加,回A意味着未来融资预期,而持续高研发投入则意味着公司现金消耗还会继续。”在他看来,如果MiniMax能够证明ARR持续增长、毛利率改善、企业开发者留存提升、单位推理成本下降,那么回A和研发投入可以被解释为“扩张资本”;如果这些指标跟不上,市场就会把它解释为“用资本市场补贴模型竞争”。

黄立冲称,在答案出来之前,估值会继续围绕解禁、融资和商业化验证反复波动。